売上高の予測が終わったら、次は、損益計算書の各項目を次の5つステップで予測します。

1.変動費と固定費を分類する:費用のうち、売上高に比例して増減する費目を「変動費」といいます。商品や原材料の原価、販売手数料、配送料などがその例です。一方、売上高の変動に関係なく一定額発生する費用を「固定費」と呼びます。 人件費や償却費がその代表例です。「変動費」と「固定費」には、様々な定義が存在しますが、ここでは、売上高との連動性が高い費目のみを変動費と定義し、それ以外は、固定費として扱います。

2.固定費について何と連動しているかを見極める:ほとんどの項目が、売上高と何らかの関連性を持って変動すると考えられますが、特定の資産や負債に連動することもあります。例えば、借入利息は、負債に含まれる借入金から発生するため、借入金残高と連動すると考えられます。

3.連動する項目に対する比率を予測する:損益計算書の各項目の実績と、それと連動する項目との比率分析を行い、各比率の将来予測を行います。例えば、「売上原価対売上高比率」や「広告費対売上高比率」は、前年度と大きく変動することがないと考えられますので、過去の実績値を来期の予測に利用することは合理的と考えられます。一方、新規事業で、過去の実績値がない場合は、競合他社をベンチマークとして算出するか、コストの積み上げ計算を行い予測する方法が考えられます。

4.連動する項目の推定値と比率を掛け合わせる:例えば、売上原価は、売上高に比例することから、売上原価対売上高比率を算出します。この比率と売上高を掛け合わせることによって、売上原価を予測することができます。

5.連動性のない固定費を個別に予測する:広告宣伝費は、一般に売上高と連動しますが、特別な販売促進キャンペーンを予定している場合は、売上高と連動しないこともありえます。その場合は、個別に予測することが正確な損益計算書の作成に役立ちます。また、人件費は、会社の人員計画により大きく変動しますので、人員計画に基づく個別の予測が必須となります。

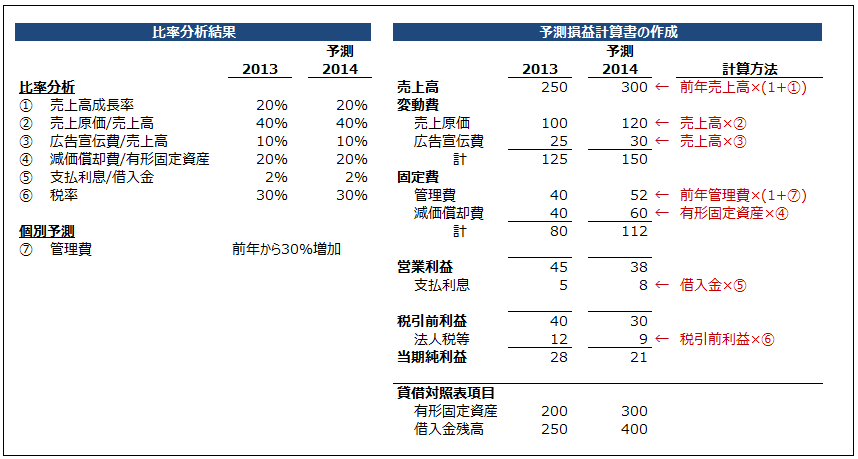

以下の表は、過去の実績を用い、将来の損益計算書の予測を行った例です。上記の5つのステップに沿って、売上原価、広告費、減価償却費、支払利息等を予想します。

それでは、上記の例をもとに、上記の5つのステップに沿って、具体的に損益計算書の予測方法を解説します。

まずは、売上高から。売上高は、「売上予測の作り方」で解説したとおり、通常、成長率に前年度の売上高を乗じて算出します。

2013年の売上高が250であるため、売上成長率20%を乗じて、2014年の売上高は、250*(1+0.2)=300と計算されます。

- ステップ1:売上高と連動性のある項目を見極めます。ここでは、売上原価と広告宣伝費が売上高との連動性が高いとみなします。管理費、減価償却費、支払利息は、売上に連動しない項目として固定費に分類します。

- ステップ2:固定費のうち、減価償却費は、有形固定資産の帳簿価格に連動するとします。また、支払利息は、借入金残高に連動すると仮定します。なお、管理費は、連動する項目を見いだせなかったため、個別に見積もることとします。

- ステップ3:比率は、原則、2013年の実績を利用することとします。2013年の損益計算書と貸借対照表の科目を用いて、比率を計算します。2014年もこれらの比率は一定であると仮定します。売上原価対売上高比率は、100/250=40%と計算され、2014年も40%であると仮定します。

- ステップ4:ステップ3で計算された比率と各損益計算書や貸借対照表項目を掛け合わせて、費用を計算します。売上原価の場合ですと、売上高300*40%=120と算出します。また、支払利息は、借入金残高400*2%=8と算出します。

- ステップ5:ステップ2で、連動する項目を見つけられなかった固定費については、個別に見積もります。見積り方法は様々な方法がありますが、例えば、人員計画を前年度3割増しにする場合は、管理費は、前年度の実績×1.3で計算することも可能です。ここでは、2013年管理費40*1.3=52と計算しています。