貸借対照表項目の予測方法

貸借対照表の予測する方法は、主として、以下の2つの方法があります。

1. ストック・アプローチ:貸借対照表の各項目の数値を予測する方法(例:売掛金の回収サイトが2ヶ月であれば、月々の売上100*2ヶ月=売掛金200と見積もる方法)

2. フロー・アプローチ:前年度末の数値を元に、変化率を乗じて予測する方法(例:前年度の売掛金が200で、売上の成長率が20%なら、200*1.2=240と見積もる方法)

中小企業の事業計画書を作成する場合においては、上記2つの方法のうち、ストック・アプローチが一般的に適していると考えられます。貸借対照表の勘定科目と売上高や売上原価との相関関係が高いため、精度の高い貸借対照表の見積もりができると考えられるからです。

貸借対照表作成のステップ

貸借対照表は、損益計算書、投資計画、資金調達計画の情報をもとに作成します。損益計算書の数値を元に、売掛金サイト、在庫保有月数などの数値を乗じて、貸借対照項目の残高を予測します。具体的には、以下のステップに従い、貸借対照表を完成させます。

- 損益計算書を完成させる

- 固定資産の投資計画、減価償却費のスケジュールを完成させる

- 資金調達の計画を完成させる(借入金、資本金の増減スケジュール)

- 資産を事業用運転資産と非運転資産に分ける

- 事業用運転資産を見積もるためのドライバーを特定する

- 比率に基づいて貸借対照表の数値を見積もる

- 残りの貸借対照表の数値を見積もる

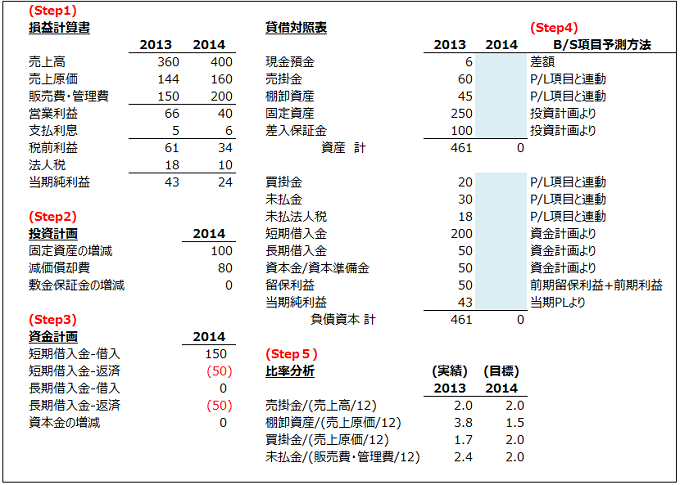

具体例で見てみよう

以下の表は、スタートアップ企業が貸借対照表を作成するアプローチの全体像を示した表です。表の左側には、2013年と2014年の損益計算書、2014年の投資計画、2014年の資金計画のサマリーを示しています。

表の右側には、2013年の貸借対照表を掲載しています。その下には、2013年の主要な比率の実績と2014年の比率目標を示しています。これらの情報に基づき、2014年の貸借対照表を作成していきます。計算をどのように行うのかを、「貸借対照表作成のステップ」に沿ってみていきましょう。

Step1: 損益計算書を完成させる

前提としては、損益計算書を完成させましょう。ただし、減価償却費は、投資計画により変動する可能性があり、また、支払利息は、借入金の返済スケジュールによって変動する可能性があるため、貸借対照表が完成してから、後で修正できるように、エクセルの表は貸借対照表と連動した計算式を組み込んでおくとよいでしょう。

Step2: 固定資産の投資計画、減価償却費のスケジュールを完成させる

固定資産投資計画は、減価償却費を見積もる際に、通常作成されるため、別途作成する必要はありません。ただし、減価償却費の見積もりを、売上比率等使い見積もっていた場合は、貸借対照表作成のために、投資計画を作成する必要があります。

また、非償却資産である敷金や株式への投資なども投資計画の一部となりますので、これらの数値も併せて把握する必要があります。

Step3: 資金調達の計画を完成させる

資金調達計画は、他人資本(借入金)と自己資本(出資など)を分けて金額を把握する必要があります。また、借入金は、短期と長期を分類するとともに、借入額と返済額を分けて数値を把握することにより、キャッシュフロー計算書上においても有効にデータを活用することができます。

Step4: 資産を事業用運転資産と非運転資産に分ける

貸借対照表科目の見積もり方法は、資産の種類によってアプローチが異なります。資産の種類ごとにアプローチを決め、貸借対照表項目の見積りに必要な情報が全てそろっていることを確認します。以下のように分類すると、効率よく計算することができます。

- 売上高、売上原価等のPL項目と連動して変動する貸借対照表項目:売掛金、棚卸資産、買掛金、未払金、未払税金

- 投資計画による変動する項目:有形固定資産、無形固定資産、投資その他の資産

- 資金調達計画により変動する項目:短期借入金、長期借入金、資本金

- その他個別に見積もりが必要な項目:その他流動資産、その他流動負債

- 差額で算出:現金預金(CF計算書の期末現金預金との整合性で確認)

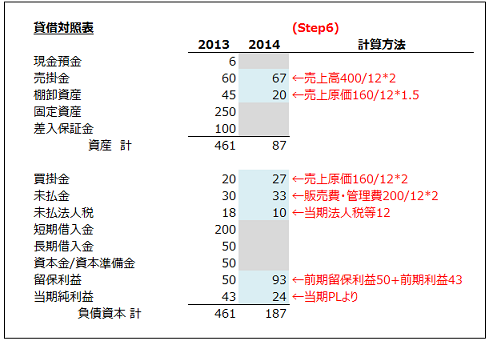

Step5: 事業用運転資産を見積もるためのドライバーを特定する

PL項目と連動する主要な事業用運転資産は、以下の比率(ドライバー)を利用して貸借対照表項目の数値を予測します。

| 項目 | 連動項目 | 予測するための比率 |

|---|---|---|

| 売掛金 | 売上高 | 売掛金/売上高 |

| 棚卸資産 | 売上原価 | 棚卸資産/売上原価 |

| 買掛金 | 売上原価 | 買掛金/売上原価 |

| 未払金 | 販売費・管理費 | 未払金/販売費・管理費 |

| 未払法人税 | 法人税等 | 法人税等=未払法人税 |

Step 6:比率に基づいて貸借対照表の数値を見積もる

Step5において検討した貸借対照表項目と関連したドライバー(比率)用いて、貸借対照表項目を予測します。以下の表では、「売掛金」、「棚卸資産」、「買掛金」、「未払金」、「未払法人税」、「留保利益」、「当期純利益」を見積もる方法の詳細を説明しています。

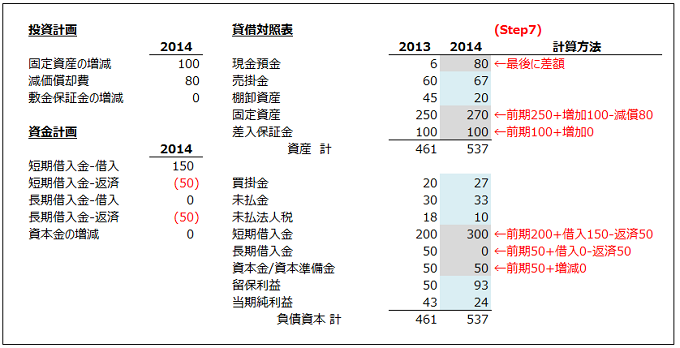

Step7: 残りの貸借対照表の数値を見積もる

Step6では、事業用の資産(売掛金、棚卸資産、買掛金等)について、PLの数値に目標比率を乗じることで各貸借対照表の数値を見積もることができることを示しました。残りの貸借対照表の数値は、投資計画や資金計画に基づき、前期末の貸借対照表数値に増減額を調整し、当期末の貸借対照表残高を見積もります。本ステップでは、大きく分けて、3つのアプローチで貸借対照表項目を予測することになります。

・投資計画→「固定資産」、「差入保証金」

・資金計画→「短期借入金」、「長期借入金」、「資本金」

・差額で算出→現金預金

以下の表は、貸借対照表項目の具体的な計算方法をまとめている。

最後に

貸借対照表の全ての数値が埋まったら、貸借対照表の資産合計(左側)と負債資本の合計(右側)が一致することを確認しましょう。この後、通常は、キャッシュ・フロー計算書も作成することになりますので、キャッシュフロー計算書によって計算された期末現金預金残高と貸借対照表の現金預金残高が一致していることも確認すると、「損益計算書」、「貸借対照表」、「キャッシュフロー計算書」の3表の整合性が担保され、正確性に自信を持つことができます。