キャッシュフローの予測方法

事業計画書に添付するキャッシュフロー計算書(以下CF計算書)を作成する方法は、大きく2つのアプローチがあります。

1.EBITDAをキャッシュフローとみなす方法

2.BSとPLから正確なキャッシュフロー計算書を作成する方法

1.EBITDAをキャッシュフローとみなす方法

EBITDA(Earning Before Interest, Tax and Depreciation/Amortization)とは、税引前利益に支払利息と減価償却費を加算し計算した指標で、フリー・キャッシュフローに近い概念として、フリー・キャッシュフローの代わりとして簡便的に使用されています。

計算方法には、様々なバリエーションがあり、以下のような計算方法が一般的とされています。

・EBITDA=税引前当期利益+支払利息+減価償却費

・EBITDA=営業利益+減価償却費

・EBITDA=経常利益+支払利息+減価償却費

2.BSとPLから正確なキャッシュフロー計算書を作成する方法

この方法は、上場企業が公表する決算書に添付されるキャッシュ・フロー計算書の作成方法です。キャッシュフローを以下の3つの活動に分類し、キャッシュフローの源泉を明らかにすることができる上、BS(貸借対照表)とPL(損益計算書)から作成するため、正確性が最も高いCF計算書です。

①営業活動CF

②投資活動CF

③財務活動CF

ただし、デメリットとしては、CF計算書の作成にあたり、高度な専門性を要するため、BSとPLとCFの3表のつながりを理解していなければ、完璧なCF計算書を作成できない点が挙げられます。実務では、専門家が関与せずに作成すると、間違いが発生しやすい部分でもあります。

キャッシュフロー計算書の作成のステップ

キャッシュフロー計算書は、「当期の損益計算書」と「2期分の貸借対照表」の情報をもとに作成します。損益計算書の税引前利益もしくは営業利益からスタートし、貸借対照表の増減額をCF計算書に転記し、各活動ごとのCFを予測します。具体的には、以下のステップに従い、キャッシュフロー計算書を完成させます。

Step1. 貸借対照表で前年度との差額を算出する

Step2. 営業CFを作成する

Step3. 営業関連資産負債の増減を調整する

Step4. 投資CFを作成する

Step5. 財務CFを作成する

Step6. BSの期末現預金との整合性を確認する

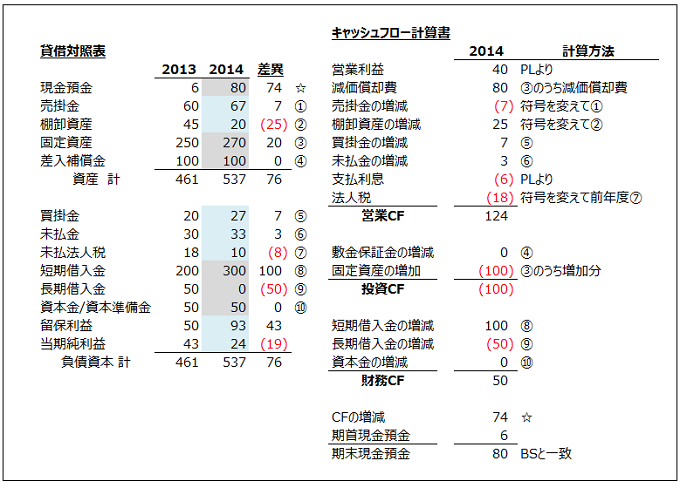

具体例で見てみよう

以下の表は、スタートアップ企業のCF計算書の作成の全体像を示したエクセル表です。表の左側には、2013年と2014年の貸借対照表を示しています。

表の右側には、CF計算書の計算過程を掲載しています。CF計算書は、営業CF、投資CF、財務CFの3つのカテゴリーに分け、それぞれのキャッシュフローの状況を示しています。基本は、BSとPLのデータに基づき、2014年のCF計算書を作成していきます。計算をどのように行うのかを、「CF計算書のステップ」に沿ってみていきましょう。

Step1.貸借対照表で前年度との差額を算出する

2期間の貸借対照表のデータを用い、前年度末から当期末の残高の差額を算出します。この差額をキャッシュフロー計算書にプロットします。

Step2. 営業CFを作成する

営業CFは次の算式により計算します。(特別損益が発生していない前提)

①営業利益

②+ 減価償却費

③±営業関連資産負債の増減

④-支払利息

⑤-法人税等支払額

営業CF

① 営業利益に関しては、損益計算書からそのまま数字(40)を持ってきます。

また、②の減価償却費についても、損益計算書の減価償却費の金額(80)を使います。ここで、減価償却費は、営業利益に加算することになります。損益計算書上は、費用であるため、利益のマイナス要因ですが、CF計算書上は、プラス要因になります。これは、減価償却費は、現金の支出を伴わない費用であるため、キャッシュフロー(現金の流れ)を計算する上では、営業利益に含まれる費用から除かなくてはならないため、計算上、「営業利益に減価償却費を足す」ことになります。

② 営業関連資産負債の増減については、Step3で説明します。

③ 支払利息は、損益計算書上の支払利息の金額(6)をそのままプロットし、営業利益からマイナスします。

④ 法人税等の支払額は、前期末の未払法人税の金額(10)をプロットし、営業利益からマイナスします。損益計算書上に計上された法人税等の金額は、来期支払われるものであるため、当期に実際に支払った額は、通常、前期末に貸借対照表に計上された未払法人税の金額と一致するからです。(中小企業であれば、中間納付が通常ないため、簡便的にこのような計算を行っています。)

Step3. 営業関連資産負債の増減を調整する

営業関連資産負債とは、通常、売掛金、棚卸資産、その他流動資産、買掛金、未払金、その他流動負債が該当します。これらの項目の増減による、営業キャッシュフローに与える影響は、やや複雑であるため、増減調整にあたっては細心の注意を払う必要があります。

例えば、売掛金が前期末60から当期末67に増えた場合、営業CFに与える影響はどのようになるでしょうか?「売掛金が7増える→回収できない売上が7増える→営業CF上は7マイナスの影響」と考えることができます。どの資産負債項目でも基本的な考え方は同じですが、営業関連資産負債の増減をパターン分けすると、次の4パターンにまとめることができます。

①資産が増える→営業CFにマイナス

②資産が減る→営業CFにプラス

③負債が増える→営業CFにプラス

④負債が減る→営業CFにマイナス

貸借対照表の増減を上記の4つのパターンに当てはめて、まずは、機械的にキャッシュフロー計算書上に落とし込むことが実務的なアプローチです。よく、符号を逆にしてしまうという悩みを聞きますが、まずは、機械的な作業を行い、後から、意味を考え、符号が逆になっていないかチェックをすると間違いが少なくなります。

Step4. 投資CFを作成する

投資CFは、原則、投資計画に基づき、金額を入力します。2014年であれば、固定資産への投資が100でしたから、そのまま100を固定資産の増加として記載します。ここで、固定資産については、通常、減価償却費が絡んできますので、以下の算式を考慮し、営業CFと投資CFで整合性がとれているか確認することが重要です。

BS上の固定資産の増減=固定資産投資額-減価償却費

(固定資産増加20=投資額100-減価償却費80)

Step5. 財務CFを作成する

財務CFは、貸借対照表上の短期借入金、長期借入金、資本金の増減金額をそのままプロットして完成させることができます。借入金の返済と借入を分けて表示した場合は、資金計画を参考にして、より詳細な財務CF情報を作成することができます。

上記の例では、貸借対照表から、短期借入金の増減(プラス100)、長期借入金の増減(マイナス50)、資本金の増減(ゼロ)となり、これらの金額がそのまま、財務CFに記載されていることがわかります。

Step6. BSの期末現預金との整合性を確認する

Step1-Step5が終わると、CF計算書は完成し、以下の算式によって、「当期末現預金残高」が確定します。

①当期のCF計(=営業活動CF+投資活動CF+財務活動CF)

②前期末現預金残高

当期末現預金残高=①当期のCF計+②前期末現預金残高

この「当期末現預金残高」は、理論的には、貸借対照表上の「現預金」残高と一致するはずです。「損益計算書」、「貸借対照表」、「CF計算書」の3表の整合性を確認するためにも、最終チェックとして、現預金残高の整合性チェックが不可欠となります。