減価償却費とは?

設備投資などの巨額の支出を複数期間にわたって、按分して計上する費用のことを減価償却費といいます。例えば、3年間使える300万円の設備を購入したとします。1年目に300万円の費用として損益計算書に計上しまうと、3年間使っているという実態が反映されません。そこで、300万円の設備を買った際、300万円の設備を一旦設備として資産に計上し、3年間にわたって、100万円ずつ費用に計上します。この計算の裏にある仮定は、毎年同程度に価値が減少していくというもので、そのため、300万円÷3年=100万円という計算になるのです。これが減価償却費の基本的なコンセプトで、考え方自体は、至ってシンプルです。

減価償却費予測の3つの方法

事業計画を作成する場合において、減価償却費を予測する方法は、以下の3つ方法があるといわれています。

①「減価償却費/売上高」の比率を利用する方法

②「減価償却費/有形固定資産」の比率を利用する方法

③各資産グループの減価償却費を計算し積み上げて予測する方法

設備投資方針を大きく変更しないのであれば、①と②のいずれの方法でも、概算値を算出することができるため、大企業が損益予測をする際の減価償却費のスケジューリングに利用されることが多いです。

しかし、設備投資の方針を大きく変える場合には、②の「減価償却費/有形固定資産」の比率をドライバーとしたほうがより実態に即した予測をすることができます。

また、起業時においては、開業初年度の設備投資が多額になるケースが多くなります。そのような場合には、①と②の方法をすると、実態から乖離するケースが多いため、③のアプローチがよいとされています。③の方法は、計算が煩雑になりますが、精度の高い減価償却費の見積もりを行うことができます。

定率法と定額法の違い

減価償却費は、資産の価値の減少に応じた費用の配分方法によって計算されます。一般的な減価償却費の計算方法は、定額法と定率法の2種類です。

定額法とは、毎年均等になるように費用配分する方法です。価値が均等に目減りするという前提に基づいているため、直感的で分かりやすい方法といえます。対象となる資産の取得価額は、モノの購入代金だけでなく運搬費や据付費などの諸費用も含めた総額を含めて計算します。

減価償却費=(取得価格-残存簿価)×耐用年数

定率法は減価償却費が毎年一定の割合で減るという方式です。技術革新の早い設備などのように価値が急に落ちやすい固定資産の償却計算に適しています。

減価償却費=未償却残高(取得価額-償却累計額)×償却率

定額法は毎年一定額の費用負担ですが、定率法は当初の負担額が重く、後半は非常に小さくなります。

税務の減価償却計算との整合性

創業期の事業計画書の減価償却費の計算においては、定額法を使うことがよいと考えられます。なぜなら、計算が簡便である上、直感的にわかりやすいというメリットがあるからです。定率法を利用すると、専門のソフトが必要となりますし、非常に煩雑で費用対効果が全くないため、ナンセンスといえます。

しかし、一般的に日本の経理実務においては、減価償却計算にあたって、定率法が採用されています。定率法が多く採用されている理由は次のような理由によります。税法では、定額法と定率法の選択適用を認めています。売り上げが順調に伸びていれば、早め早めに費用化した方が利益を抑えて節税になるため、投資額の資金回収を早めることができます。これは、先の見えない将来に大きな費用を残さない、と言う財務の健全性の観点から好まれる会計処理方法になります。

一方の定額法は、初期の費用負担を抑えることから、利益を早く出したいような創業期やそれを重視する事業者に向いています。なお、税法上、建物(平成10年以降の取得)や無形固定資産には定額法を適用することとされている。

このように税務上の減価償却費と事業計画書上の減価償却費に乖離が生じることには、違和感がありますが、創業期の事業計画書は、適切な損益管理をするために、実態に即した減価償却計算を重視すべきといえます。

減価償却計算のステップ

事業計画書における減価償却計算は、以下の計算ステップに沿って行います。冒頭でご紹介した「各資産グループの減価償却費を計算し積み上げて予測する方法」を前提に解説します。

1. 設備投資計画を立てる

2. 投資予定資産を資産グループに分ける

3. 耐用年数を決定する

4. 減価償却費を計算する

ケースの前提

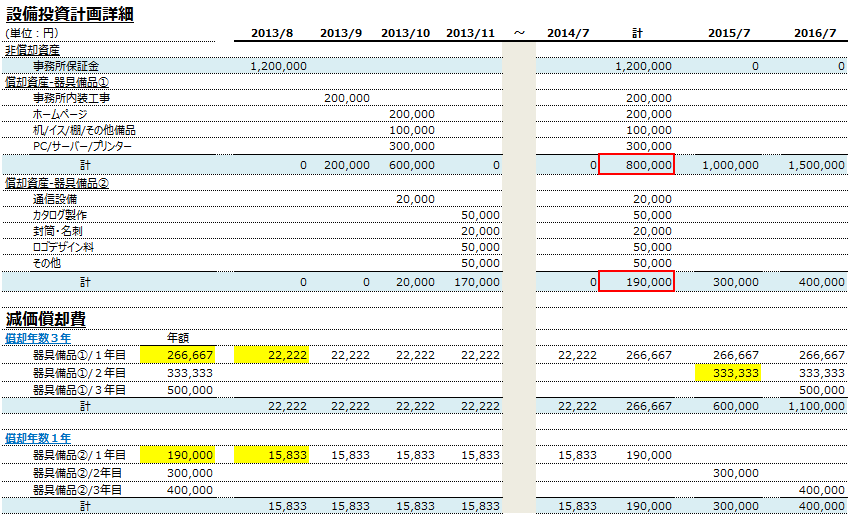

以下の表は、スタートアップ企業の「設備投資計画」と「減価償却計算」の概要です。上段には、1年目の月次設備投資計画(2014/7期)と、2015/7期、2016/7期の設備投資計画の概要を示しています。

下段には、各資産グループの減価償却費計算のスケジュールを記載しています。以下、これらの計算をどのように行ったか、「減価償却計算のステップ」に沿ってみていきましょう。

1.設備投資計画を立てる

開業時の設備投資は、例えば、以下のような支出が考えられます。

・事務所保証金、事務所内装工事、ホームページ、机/イス/棚/その他備品、PC/サーバー/プリンター、通信設備、カタログ製作、封筒・名刺、ロゴデザイン料

これらの費用の概算と支出時期を見積もり、1年目の月次スケジュールに記載していきます。2年目、3年目については、合計額を記載し、減価償却計算を行うための基本情報を準備します。

2.投資予定資産を耐用年数ごとに資産グループに分ける。

減価償却費を計算するための耐用年数は、資産の種類ごとに、税法で定まっており、厳密には、残存簿価なども考慮しなければなりません。しかし、事業計画書の作成においては、厳密な減価償却費を計算する必要はなく、実態と大幅に乖離しない程度に、ラフな計算をすることが重要です。

計算の簡便性を重視するために、償却資産を以下のように分類します。

1)償却資産 or 非償却資産(オフィスの敷金は通常、非償却資産となります9

2)耐用年数グループごとにグルーピングする。(1-3つ程度のグループに分ける)

上記の事例では、以下の3つのグループに分けています。

1) 非償却資産(オフィスの差入保証金) 合計額1,200,000円

2) 償却資産-器具備品(耐用年数3年) 合計額800,000円

3)償却資産-器具備品(耐用年数1年) 合計額190,000円

3.減価償却費を計算する

減価償却費は、固定資産の価値の減少分を期間に応じて費用化したものですが、事業計画書上の減価償却計算は、期首に取得が行われたものとみなして計算する方法が、最も簡便で概念的にわかりやすと考えられます。また、償却方法も、残存簿価をゼロとみなし、定額法を採用することで、モデルに組み込む際、簡便的でありながら、正確性も維持することができます。

以下、事例の沿って 、器具備品①と器具備品②の減価償却費の計算方法をみていきましょう。器具備品①の耐用年数は、3年であり、器具備品②の耐用年数は、1年を前提としています。

器具備品①の月次減価償却費

器具備品①の1年目取得合計額800,000÷耐用年数3年=266,666

年間償却費266,666÷12ヶ月=22,222

器具備品②の月次減価償却費

器具備品②の1年目取得合計額190,000÷耐用年数1年=190,000

年間償却費190,000÷12ヶ月=15,833

4.2年目、3年目の減価償却費を計算する。

2年目、3年目の減価償却費の計算は、1年目に取得した固定資産の減価償却費も考慮する必要があります。器具備品①を例にとって見てみましょう。

器具備品①の2年目減価償却費

器具備品①の1年目取得合計額800,000÷耐用年数3年=266,666

器具備品①の2年目取得合計額1,000,000÷耐用年数3年=333,333

合計:266,666+333,333=600,000